“斐波那契数列”在当前债市中的应用

正文

一、“斐波那契数列”在当前债市中的应用

斐波那契数列”是波浪在何处停止的决定性因素。在6月13日,我们发布了《波浪理论在期货交易中的应用初探》报告;紧接着,6月24日,我们又发布了《波浪理论的七种主要变体形态及应用》报告;7月4日,我们推出了《结合MACD的波浪理论看当前债市》报告;最后,7月11日,我们又发表了《“背离”理论在当前债市中的应用》报告。这四篇报告均将波浪理论应用于国债期货市场,旨在为现券交易提供有益的参考。我们认为,目前我国国债期货的日K线可能正处于第五浪的趋势之中,并且已经显现出周线级别的“顶背离”现象。因此,后续的走势可能有两种情况:一是经历小幅调整后继续上涨,二是第五浪结束并进入调整浪阶段。本文将依托波浪理论的数学根基——斐波那契数列,着重探讨“如何判断波浪何时停止”这一关键问题。

斐波那契在其著作《计算的书》中提出的一个知名问题催生了斐波那契数列,该数列包括1,1,2,3,5,8,13,21,34,55,89,144等数字,其中任意两个相邻数字相加,都会得到数列中下一个更大的数,这一规律无限延续。斐波那契数列具有一个显著特点,那就是在其初始数列中,任取一数与紧随其后的较大数相除,得到的比值大约为0.618与1,反之,若将此数与它前面的较小数相除,得到的比值则约为1.618与1,这正是著名的黄金分割比例。尽管斐波那契数列中的各个数字揭示了市场理想波浪发展的特征,然而,斐波那契比率才是图像变化的基础规律,艾略特随后将斐波那契数列引入了金融市场领域。

斐波那契比率分析能够有效地揭示波浪中常见的精确价格联系,其核心包括两类比率关系,分别为回撤比率和倍数比率。倍数比率又细分为驱动浪倍数和调整浪倍数。具体而言:

(1)回撤

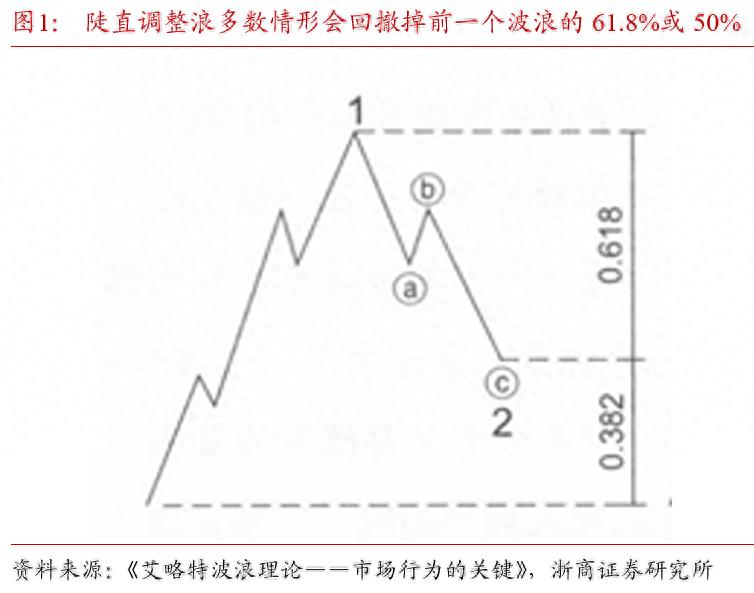

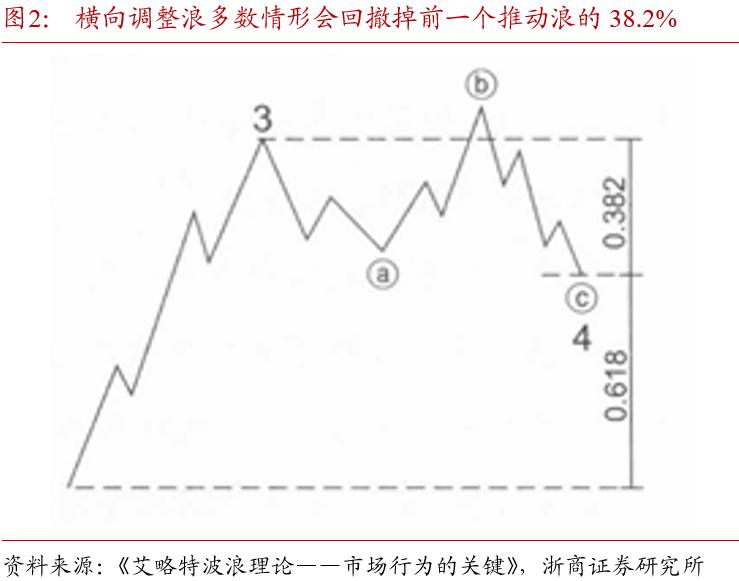

调整浪往往会导致前一个波浪的斐波那契比例回撤,具体表现为两种典型情况:一是当调整浪呈现陡峭形态时,通常回撤前一个波浪的61.8%或50%的幅度,尤其是在它作为推动浪中的第二浪,或大一浪级锯齿形调整浪中的B浪等特定位置时,如图1所示;二是当调整浪呈现横向走势时,多数情况下会回撤前一个推动浪的38.2%的幅度,特别是当它出现在第四浪位置时,如图2所示。

(2)驱动浪的倍数

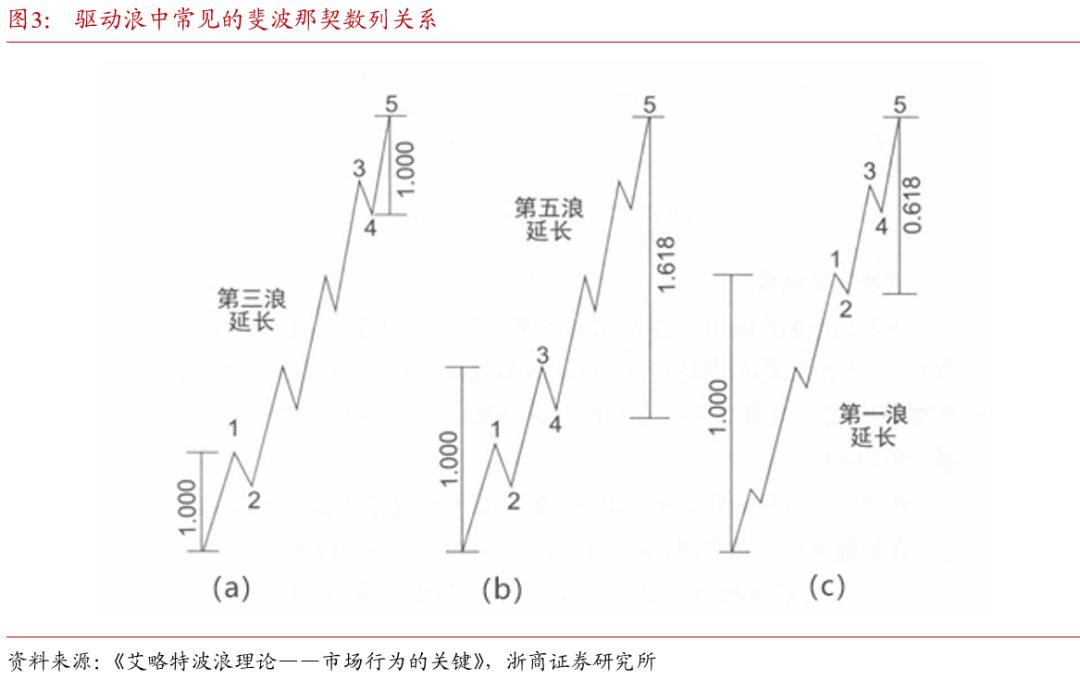

在驱动浪中,存在三种典型的斐波那契数列关联现象:首先,浪1、浪3、浪5通常呈现斐波那契数列的关联,它们可能呈现出等长、1.618倍(或其倒数0.618倍)、2.618倍(或其倒数0.382倍)等特征。举例来说,当浪3延长时,浪1与浪5通常保持等长,或者形成0.618倍的倍率关系,如图3(a)所示;其次,浪5的长度有时会与浪1至浪3的长度形成斐波那契比率,如图3(b)所示,在第五浪延长的情况下,第5浪的长度是浪1至浪3的1.618倍、0.382倍和0.618倍;最后,在浪1罕见地延长的情况下,浪2常常将整个推动浪划分为黄金分割,如图3(c)所示。

在影响分段的波浪(如图3所示,指的是浪2或浪4)中,其精确的分割位置可能会有所变动开yun体育官网入口登录app,故对于这一分割点的判定并非非常严格。它可能位于浪2或浪4的起始端、结束点,亦或是逆势的极限位置。这一规律可以概括为以下三点:

在浪3的延伸过程中,浪1与浪5的长度往往呈现出相等或为0.618倍的关系,具体可参考上图3(a)。

在浪1的延伸过程中,通常情况下,浪2会将推动浪的价格区间划分为黄金分割比率,具体可参考上图3(c)。

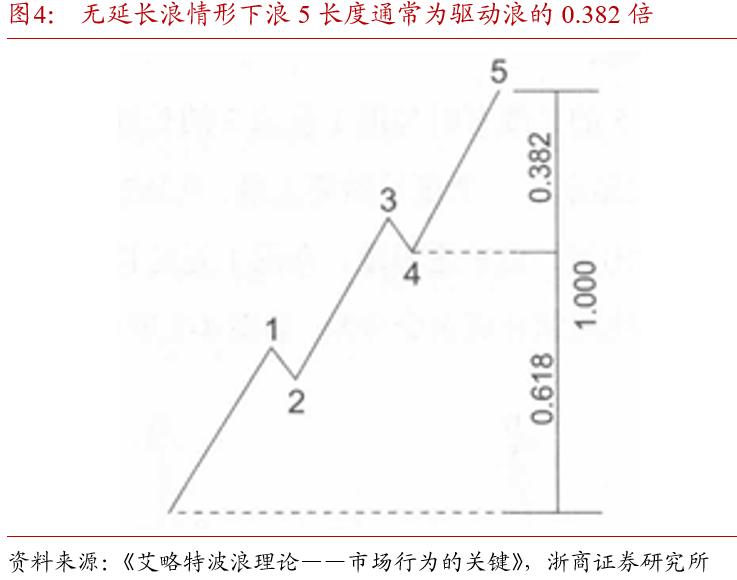

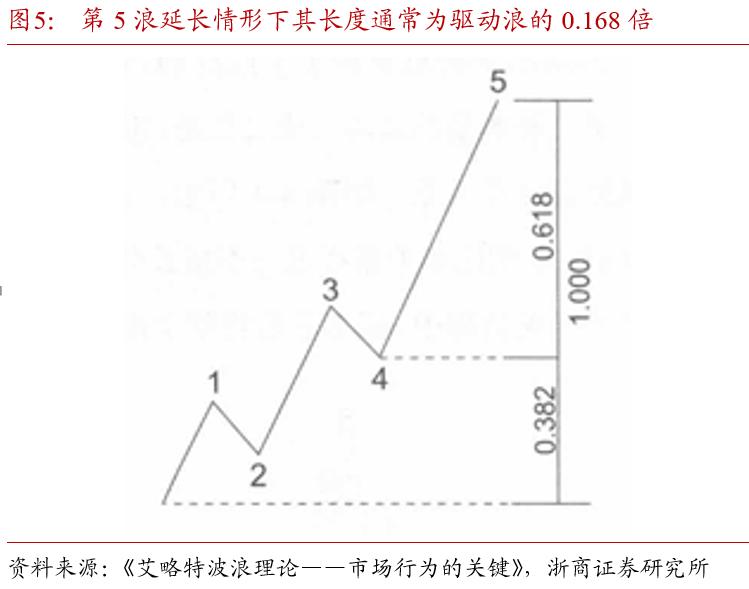

在浪1未出现延长的情况下,浪4通常会将推动浪的价格区间划分为黄金比例,此时,若浪5同样未延长,其长度通常会是推动浪总长度的0.382倍,具体可参考图4;而如果浪5出现延长,其长度则通常为推动浪总长度的0.618倍,详见图5。

(3)调整浪的倍数

正如我们在6月24日发布的报告《波浪理论的七种主要变体形态及其应用》中所阐述,调整浪通常呈现出三种基本形态,即锯齿状、平台状以及三角形。这三种基本形态各自拥有不同的变体开yun体育app入口登录,它们分别反映了不同的斐波那契数列比例关系。

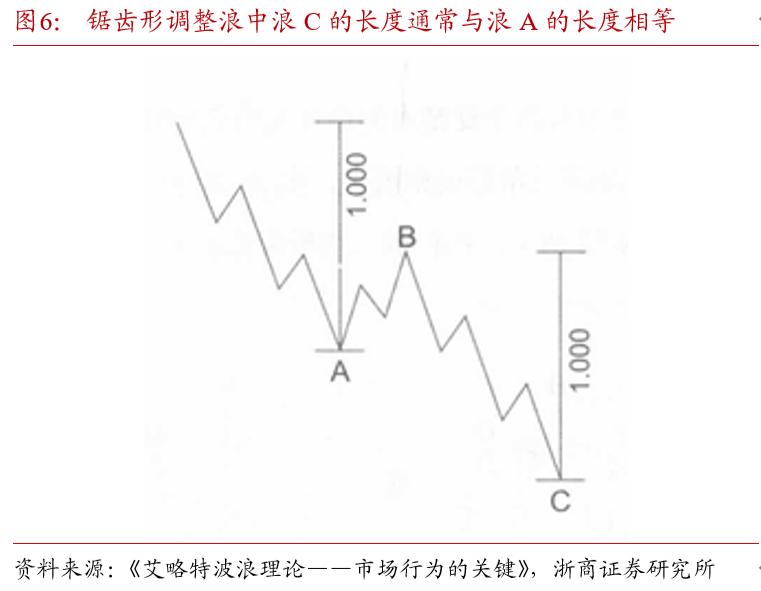

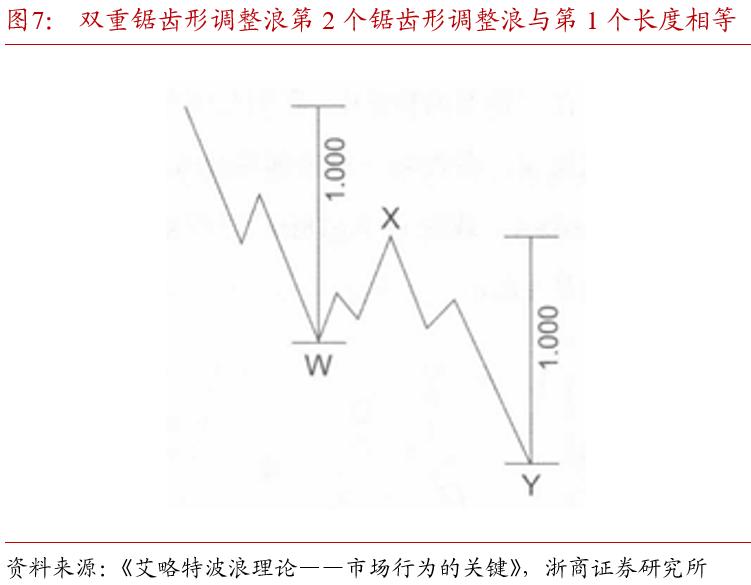

在锯齿形调整浪的形态中,浪C的长度往往与浪A的长度相仿(参照图6所示),然而,浪C的长度达到浪A的0.618倍或1.618倍的情况也时有发生。在双重锯齿形调整模式里,第二个锯齿形调整浪与第一个浪之间同样存在这种倍数关系,如图7所示。

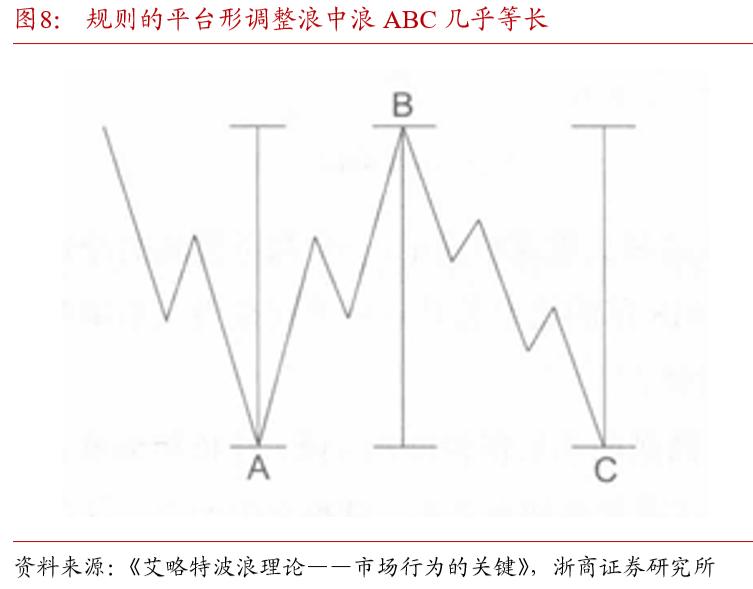

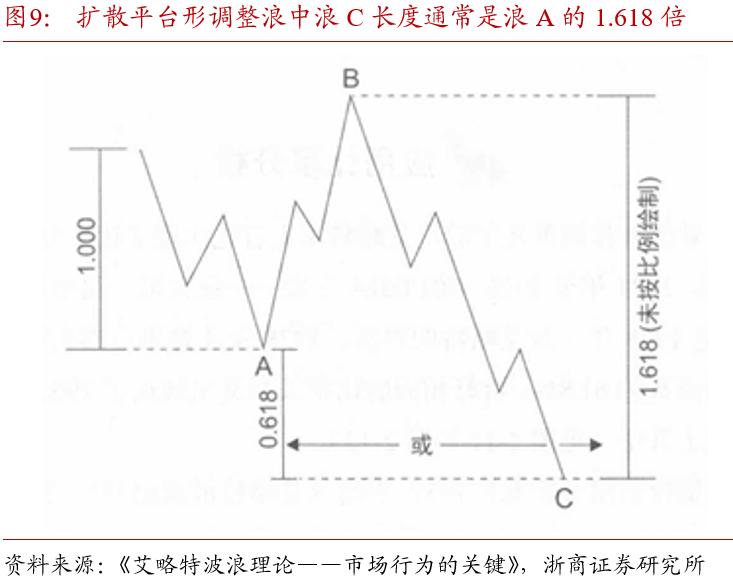

在平台型调整浪的规则调整过程中,浪A、B、C的长度大致相等,如图8所示。而在扩散型平台型调整浪中,浪C的长度一般会是浪A的1.618倍,亦或是在超过浪A终点的基础上,达到浪A长度的0.618倍处结束,如图8所示。在极少数情况下,浪C的长度甚至可以达到浪A的2.618倍。

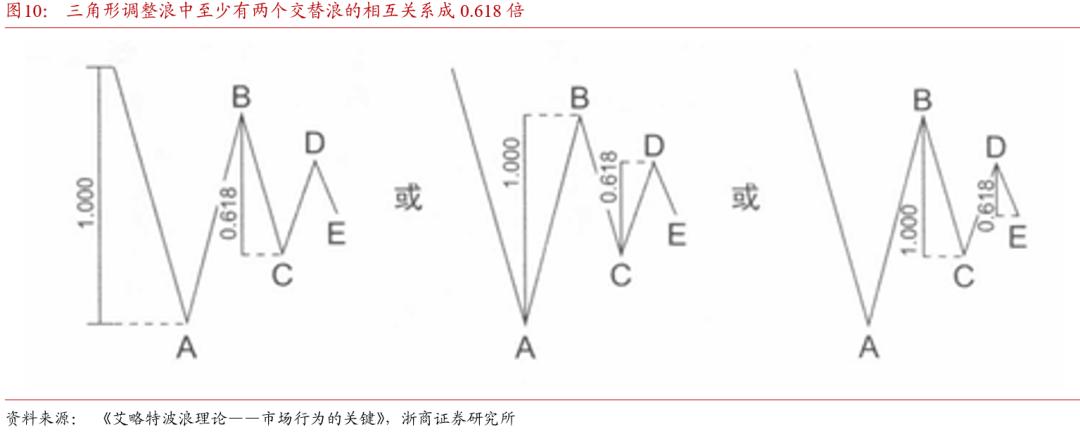

在三角形调整浪过程中,一般而言,存在至少两组波浪相互关联,其比例关系为0.618。对于收缩型或屏障型三角形调整浪,浪E与C的比例为0.618,浪C与A的比例亦然,浪D与B的比例同样为0.618。而在扩散型三角形调整浪中,这一比例则变为1.618,如图10所示。

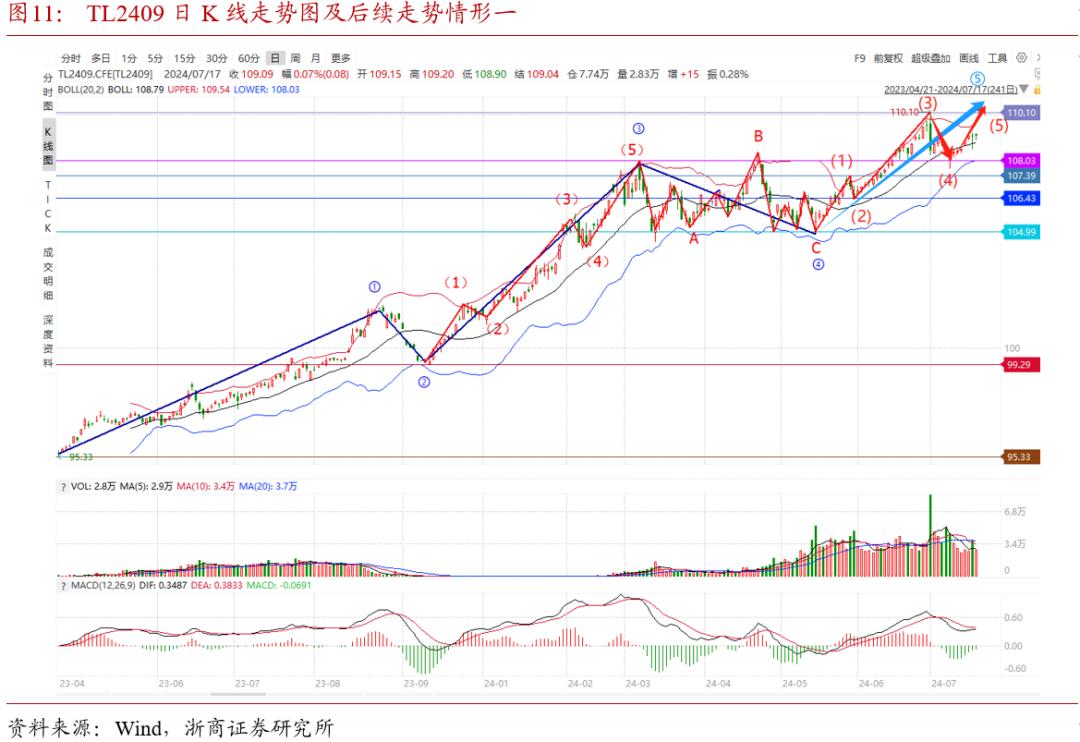

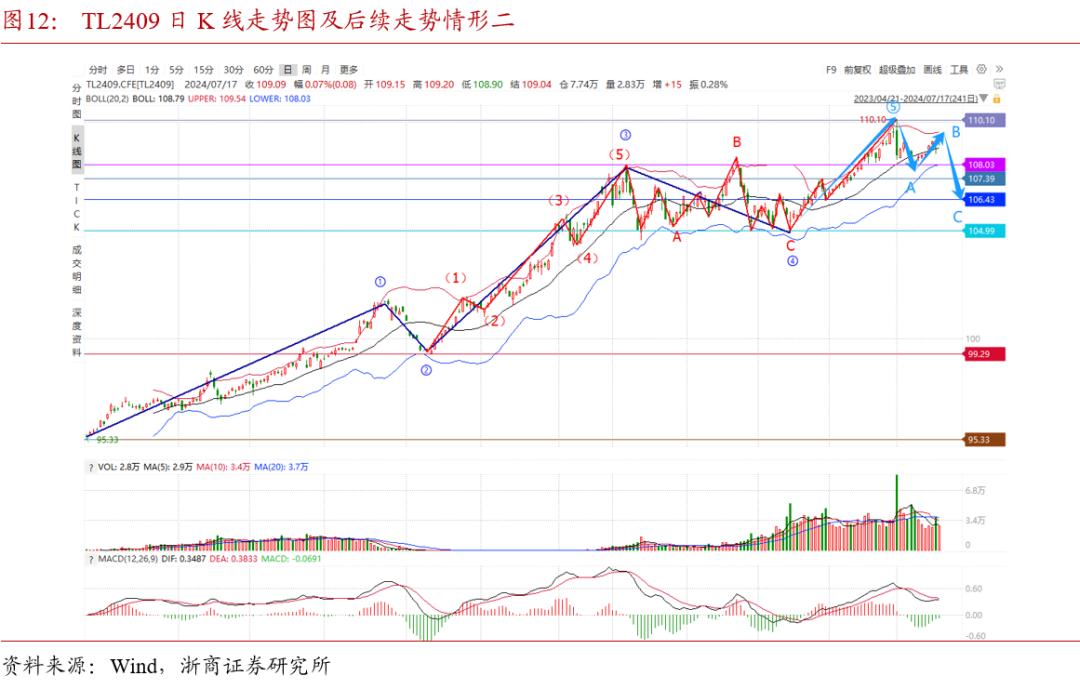

观察最大浪级,运用斐波那契比率分析,我们发现30年国债期货主力合约的日K线第⑤浪长度可能呈现两种不同情况,这对应着两个TL2409的价格阻力点,这些信息对于后续的债市走势分析具有参考价值。观察波浪形状,我们在7月11日发布的报告《“背离”理论在当前债市中的应用》中指出,TL2409的日K线正处于第五浪的趋势之中,未来可能呈现出以下两种走势:一是经历小幅调整后,继续沿着第五浪向上攀升;二是第五浪即将结束,随后进入调整期。因此,第⑤浪的长度对于预测后续市场走势具有重要意义,通过斐波那契比率分析,我们发现第⑤浪的长度可能呈现出两种不同的状况,分别对应两个TL2409的价格阻力点,即111.51元和109.03元。

情形一:第五浪与第一浪长度相同开元ky888棋牌官方版,需关注111.51元附近的阻力点。

参照图3(a)的情景,观察TL2409的日K线走势,发现第③浪出现了延长浪,因此推测第⑤浪可能会与第①浪长度相当。这意味着第⑤浪的终点价格可能达到111.51元的高点,并且后续行情或许还有上升潜力。如果TL2409在经历短暂调整后,继续沿着第⑤浪向上攀升,那么我们需要特别关注111.51元附近的阻力点。

在情形二中,第五浪的长度恰好是第一浪的0.618倍,投资者应密切关注109.03元这一区域的阻力点。

TL2409在109.03元价位遭遇上涨瓶颈,或许标志着第⑤浪的终结。在分析第三浪延长期间,第一浪和第五浪之间可能存在0.618的黄金比例关系;鉴于第一浪的涨幅较为显著,同时央行对长期债券的关注度并未减弱,持续丰富货币政策工具组合,致力于维持正常的收益率曲线和调整债券市场风险的决心依旧坚定,因此第五浪加速上涨的可能性可能不高。鉴于此,我们假设第五浪的长度为第一浪的0.618倍,那么第五浪的终点可能位于109.03元。

7月1日,由于央行借券信息的波动影响,TL2409合约遭遇了一次大幅下跌。在交易过程中,该合约的最高价一度触及110.10元,成功突破了109.03元的阻力点。然而,紧接着TL2409的价格便迅速出现了下滑。建议持续留意其在109.03元附近的价格走势,观察其是否在此价位遭遇上涨阻力。一旦确认第⑤浪的终点,那么TL2409的日K线将可能进入调整阶段。鉴于调整浪形态较为复杂,建议密切关注日K线的动态,以确认其具体形态。调整浪形态可能包括锯齿形、平台形和三角形等,其中平台型和三角形调整浪往往伴随着较长时间的震荡行情,预测这类行情的难度相对较高。

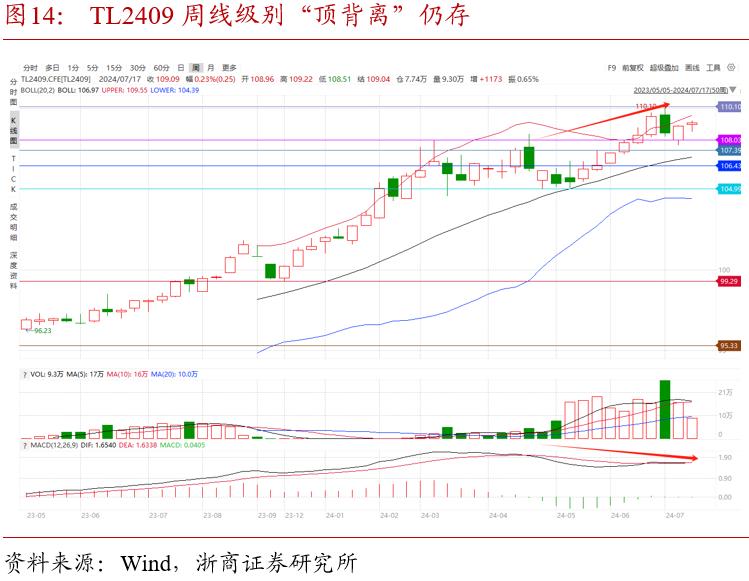

结合MACD与波浪理论分析,日K线图上接近出现“金叉”形态,而周K线图上则显示出“顶背离”迹象,这预示着先涨后跌的走势,亦或更贴近情形二的震荡整理走势。目前TL2409的日K线图上“顶背离”现象已引发市场一轮调整,MACD的绿柱长度有所缩短,同时MACD指标线也趋于形成“金叉”,建议密切关注MACD形态的演变,一旦形成“金叉”,则可能预示着日K线图上仍有上升空间。周线级别的“顶背离”形态尚未改变,同时MACD指标中的绿色柱状线转为红色,但动力略显不足,这暗示着后续行情可能仍有调整的可能。如果MACD日线上出现“金叉”信号,预示着短期内可能会有所上涨,但随后在周线“顶背离”的影响下,股价可能会回落,这或许会使行情更接近于情形二中的震荡调整走势。

从基础分析出发,三季度债市呈现出震荡态势,而到了四季度,我们需警惕债市可能出现超出预期的调整风险,这种情况或许与情形二中的震荡后调整行情相似。在第三季度,美国重启了降息操作,美债收益率呈现下降趋势,这可能会加剧我国“资产荒”与“负债牛”的并存格局,导致债市做多情绪在短期内持续,但可能与央行对债市风险的预警有所冲突。据此推测,三季度债市预计将继续保持震荡走势。鉴于四季度可能受到“政策预期增强、特朗普交易行为、美联储降息实施后美债价格回撤、债市做多情绪与央行风险提示之间的矛盾累积”等多重因素的干扰,有必要警惕四季度债市可能出现超出预期的调整风险。从基本面分析,30年期国债期货主力合约的价格走势或许将更贴近情形二中的震荡调整走势。

综上所述,综合斐波那契比率、MACD指标以及当前市场基本面分析,若30年国债期货主力合约在109.03元价位附近遭遇上涨阻力,或者预示着其日K线波浪形态的第五浪即将结束,并进入调整阶段,那么对应现券市场在第三季度可能会出现震荡走势,这提示我们需关注四季度债市可能出现超出预期的调整风险。

二、风险提示

市场受到的影响因素较多,技术分析具有一定局限性;

宏观经济政策若出现超出预期的变动,可能会引发资产定价机制的转变,进而导致债券市场产生调整现象。

机构行为具有不可测性,对其推演或存在不谨慎的可能。