腾讯,巨人起身

俗话说,股价是卖家与买家的分界点。

然而,在多数情况下,市场参与者往往不清楚自己手中持有的公司价值究竟如何。在股价低迷之际,他们坚信股价还将继续下跌,于是纷纷抛售股票;而在股价飙升之时,这些参与者又纷纷抢购。

这一现象就在不久前的腾讯身上演绎过。

10月底,腾讯的股价已经跌落至每股200港元以下,无人关注;然而,仅仅过了35天,股价便反转上升,突破了300港元大关,这让市场参与者不禁疑惑,他们似乎错过了什么重要信息。

那些能够悄无声息地赚取这60%涨幅的投资者,或许足以获得“睿智投资者”的美誉。

这是对他们敢于在最绝望的时刻挺身而出,抑或至少没有在绝望时刻选择放弃的回报。

这波巨大的反转留给我们的思考是:

从最坏时刻到预期反转,腾讯在这期间到底经历了什么?

当前,对于腾讯价值的看法在市场上仍然存在较大分歧,究竟哪一种观点能够更贴近实际情况呢?

01 严密的看空逻辑

自10月25日股价创下新低,时至今日,短短不足40日,腾讯的股价已大幅攀升,涨幅接近60%。

这一切似乎均在悄无声息间进行的。

这句投资谚语得到了证实:等到市场形势清晰之后才进入,往往已经太迟。在节点财经的分析中,腾讯股价的60%上涨幅度,更倾向于将其归因于市场情绪的转变,而非基本面发生的反转。

从数据分析的角度来看,这60%的增长主要源于估值的调整。在10月25日,腾讯的市盈率滚动值仅为9.6倍,而如今这一数字已上升至15.4倍,其增长幅度恰好为60%。

接下来,我们要探讨的是:此前,市场为何会如此看空腾讯?

为了更清晰地梳理这些逻辑关系,我们依次对腾讯的三大核心业务进行逐一列举。

在增值业务领域,受限于游戏版号的暂停发放、严格的未成年人保护措施,以及腾讯旗下热门游戏新品短缺等因素,市场普遍弥漫着悲观情绪。

自2022年开年以来,整体宏观经济的低迷态势,加之海外市场面临的高通胀压力,进一步加剧了腾讯增值业务的疲软状况,而相关数据趋势也相应地强化了市场对于其业务表现的质疑之声。

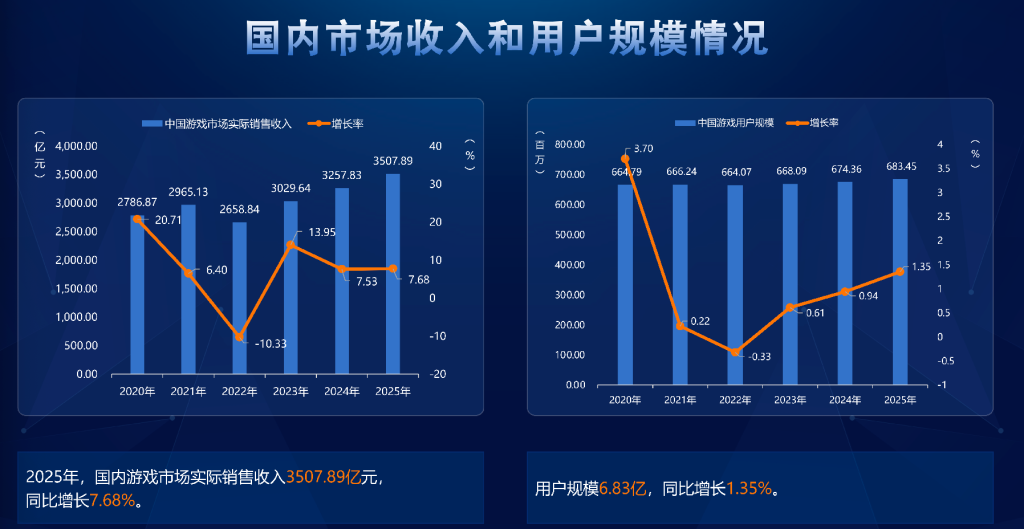

财务报告揭示,在2022年的第一季度至第三季度期间,腾讯增值服务板块的同比增长率依次为0.4%、-0.5%以及-3%,其表现呈现出持续的疲软态势。特别是在该板块中,占据近六成份额的游戏业务,其下滑的幅度尤为显著。

以近期结束的第二季度和第三季度为参照,在这两个季度内,腾讯增值服务板块的游戏业务同比增幅分别出现了1.2%的下滑和4.5%的下降。

游戏业务的毛利率较高,因此其收入下降对腾讯整体利润总额和估值产生了较大的压制作用。

在广告业务领域,持悲观态度的市场分析人士指出,腾讯的广告业务高度依赖于朋友圈和小程序这两个平台。目前,朋友圈中的广告数量已从2019年的三条上升至四条。鉴于微信平台对用户体验的重视这一核心原则,可以预见,朋友圈广告的增长潜力将极为有限。

其次,腾讯所重视的视频号商业化路径尚不明朗,同时,它还需应对抖音、快手等已发展成熟的短视频产品的竞争压力。

据相关数据显示,2021年快手广告营收突破400亿大关,而字节跳动的广告收入更是高达千亿级别。市场普遍担忧,短视频平台上的效果广告市场份额将被这两大巨头所瓜分,微信视频号在市场上的空间所剩无几。

这些严谨的分析逻辑,与疲软的宏观经济形势相互叠加,导致腾讯的广告业务自2021年第四季度开始,连续四个季度呈现出负增长态势。

在金融科技与企业服务板块,自2019年第一季度起,腾讯将此业务独立呈现,随后其显著的增长势头一度激发了投资者的浓厚兴趣。

然而时至今日,情况已与昔日大不相同;在监管日益严格的背景下,腾讯在金融科技领域的短期战略已经发生了转变;它不再单纯追求规模扩张和增长速度,而是更加注重优先保障合规性以及风险管控。

腾讯企业服务的推进之路颇为曲折,其一方面表现为腾讯云的增长速度明显落后于阿里云和华为云,另一方面,考虑到安全性,国内政府机构、大型国有企业以及金融机构等更愿意选择由三大运营商提供的云计算服务。

腾讯云正在尝试新的业务模式,将之前的IaaS服务转变为PaaS和SaaS,通过整合腾讯会议、企业微信等打包服务来寻求新的增长点,然而,这些尝试的效果目前尚不明确。

业绩下滑和业务发展的不确定性导致腾讯的市值降至十年来的最低点,甚至不足原来的十分之一。然而,在这种极度悲观的氛围中,股价的下跌也为未来的反弹提供了广阔的余地。

02 最坏的时候已过去

从表面来看,腾讯股价的低迷似乎与基本面下滑有关,然而,鉴于腾讯在社交领域的强大地位以及游戏业务带来的丰厚的递延收入现金流,其估值并未降至10倍以下。经过深入分析,我们推测,腾讯估值降至新低的核心原因可能源于监管和政策方面的潜在压力。

一方面,我国相关部门对互联网平台无节制扩张的行为实施的反垄断监管正不断加强;一旦违规行为被核实,所受的惩罚力度都将非常严厉,阿里巴巴和美团就是典型的例子。

此外,在去年对教育培训领域进行大规模整治之际,针对游戏领域,政府实施了极其严格的未成年人游戏监管政策。在这样的压力之下,我国游戏行业一度遭遇了较长时间的版号发放空白期。

在这种背景下,市场对于腾讯价值的看法出现了显著分歧。直到第三季度,一系列积极的信息和举措得到了集中披露。

首先,政策对游戏行业持肯定态度这一点得到了明确表态。在第三季度,人民网发布声明指出,“电子游戏早已超越娱乐产品的单一特性,它已经成为对国家产业布局、科技创新具有重大意义的产业”。

随后,经济观察网也发表了类似的观点,指出“游戏行业在我国创造了数以十万计的就业机会,始终是我国经济领域中的一个不容忽视的重要力量”。

紧接着,在11月17日这一天,国家新闻出版署的官方网站发布了11月份国内网络游戏审批的最新资讯,在这份名单中,腾讯公司推出的一款新游戏《合金弹头:觉醒》也赫然在列。

再者,自去年年末腾讯宣布向股东分配京东股份以来,在第三季度又对股东进行了美团股份的分配,并且与我国联通共同设立了合资企业。在Q3的电话会议中,腾讯首席投资官刘炽平指出,这些举措共同反映出,当前的监管氛围正逐步向更为严格的态势演变。

三季度腾讯公布的监管相关正面消息中还包括,金融科技领域内的该公司获得了对三星财产伤亡保险公司的投资许可。

在Q3的电话会议中,腾讯的高层管理人员向投资者透露,经过与政府的最新沟通,监管层目前倾向于扶持行业的良性发展,并且这种趋势预计将持续。随着对股价影响最大的监管不确定性得以消除,随之而来的是股价估值的恢复。

接着,三季度超出市场预期的业绩为这一趋势续了一把火。

腾讯在最新发布的第三季度财务报告中透露,业务状况的边际提升相当显著。具体来看,公司的三项主要业务均实现了环比增长,再加上公司之前实施的成本降低策略,本季度的毛利率较去年同期有所上升。

除此之外,腾讯在三季报中向投资者们呈现了多款业务的盈利前景。

得益于《幻塔》的辉煌成就以及腾讯对《地铁酷跑》的并购,该季度腾讯海外游戏业务收入飙升至117亿元,较去年同期实现了3%的显著增长。

其次,视频号在广告业务的初步盈利以及游戏、电商和快递等消费品领域的优化之后,其收入同比出现了下降趋势,从第二季度的18%进一步缩减至5%。

此外,得益于线下及线上商业活动的回暖,公司的金融科技业务显著受益,其商业支付量同比增长达到两位数开元ky888棋牌官方版,这一增长势头进一步推动了金融科技与企业服务收入在同比和环比两方面均实现了增长。

总体来看,随着防疫措施的放宽以及宏观经济状况的向好,腾讯的各个业务板块预计在不久的将来能够逐步恢复。

结合上述的估值修复,介入腾讯的时机窗口全部打开。

然而,即使如此开元ky888棋牌官网版,市场对腾讯价值的分化依然存在。

03 成长股转为价值股

一个关键讨论是目前的腾讯到底是价值股还是成长股?

一些投资者认为,依托于微信和QQ这两款社交领域的王牌应用,腾讯所构建的流量商业生态体系既强大又丰富多样,而其新业务的商业化潜力仍然十分可观。

一些投资者持有观点,认为腾讯在短期内通过拓展潜力业务所获得的额外收入不足以推动公司整体发展,目前吸引他们关注的焦点更多集中在腾讯的分红政策和股票回购计划上。

针对这一看法,相关研究机构进行了估算,得出结论:诸如“视频号”、“搜一搜广告”以及“腾讯会议”等新兴业务在短期内预计能带来的总收入将不超过500亿元人民币,这一数额仅占腾讯公司当前年度总收入的一小部分,不足10%。

也就是说,腾讯高层所看好的那些有潜力的业务,其对腾讯整体增长的推动作用预计不会超过10%。而据节点财经的分析,尽管腾讯已度过了最艰难的时期,但要继续保持之前在流量和移动互联网领域所享受的双重收益带来的高速增长,恐怕并不容易实现。

问题首先出在腾讯的大本营——游戏业务上。

国内市场,腾讯的游戏业务正遭遇着《王者荣耀》和《和平精英》两款产品长期占据主导地位,同时缺少爆款新游戏的尴尬局面;而在国际市场,腾讯以往依赖的运营和流量策略不再奏效,转而需要依靠原创性和内容质量,而这正是腾讯的短板。

腾讯海外游戏收入在国内市场的比例不足四成,与公司管理层追求的国内外市场同步发展的目标尚有较大差距。尽管在8月份,备受瞩目的三A级高质量游戏《幻塔》成功上线并取得了良好的开局,然而到了10月份,该游戏在收入排行榜上的排名已从第五位骤降至第二十一位。

投资者坦言,腾讯在类型化游戏方面拥有独到的爆款策略,然而开元棋官方正版下载,这种优势在内容为王、风格化游戏占据主导地位的海外市场中却并不适用。

此外,关于视频号商业化的未来,虽然备受瞩目,但可能并未达到投资者所预期的那么光明。目前来看,微信视频号的用户使用时长仅是抖音和快手的1/3,而且其广告形式也相对单一,远不如后两者丰富,这样的状况无疑降低了广告主的投放积极性。

此外,需认识到视频号仅仅是微信生态系统内的一种应用形式,其商业化进程亦受到微信在用户体验与商业利益之间平衡考量的制约。腾讯公司不愿在两者之间有所偏颇,因此其发展空间显然存在上限。

最终,腾讯在金融科技及企业服务领域的运营策略发生了转变,不再单纯追求业绩增长,而是转向了强调合规和风险控制,这无疑对投资者的增长预期产生了下调效应。

值得特别指出的是,受反垄断监管政策的影响,腾讯未来的投资领域或许将经历显著变化,这一点可以从腾讯连续减持京东、美团股票,以及调整SEA股权结构上得到印证。有观点认为,腾讯未来可能不再涉足那些可能引发垄断疑虑的大型互联网企业投资,若其转向投资小型企业,那么腾讯的投资回报率很可能不如以往。

须知,投资所得历来构成腾讯净利润的关键部分;随着对增长前景的预期下调,当前吸引投资者的主要是腾讯的频繁股票回购以及丰厚的股息分配。

近期,腾讯公布的股票回购声明透露,自2022年11月起,公司已购回7264.9万股股份,这一数量大约占其总股本的0.76%。此外,这些股份的回购目的均是为了注销。

考虑到腾讯稳定的10%非国际财务报告收益分配比例,这些措施显著提升了股东的收益水平。

某种程度上,腾讯当前的价值股属性似乎更明显。